Reprenez le contrôle sur votre prévoyance collective

Protégez vos salariés des accidents de la vie (arrêt de travail, invalidité, décès) tout en optimisant vos charges. Une gestion 100% simple pour les RH, DAF et Dirigeants.

Lancer mon diagnostic gratuitDevis 100 % conforme CCN & gratuit

+ 100 000 personnes

utilisent SideCare pour prendre soin de leur santé

+ 7 800

entreprises (bien) couvertes

Le casse-tête de la prévoyance ? Vous n'êtes plus seuls pour le gérer.

Entre le jargon d'assureur, les obligations légales (le fameux 1,50% Cadre), les conventions collectives qui changent, et la gestion d'un arrêt de travail qui ressemble à un labyrinthe (CPAM ? Maintien de salaire ? Assureur ?)

Notre mission est de vous redonner le plein pouvoir de piloter votre stratégie de protection sociale. Fini l'opacité. Fini les contrats "boîte noire" que l'on signe et que l'on oublie. Vous devez pouvoir transformer cette charge obligatoire en un véritable levier de performance et de culture d'entreprise.

Je m’engage pour mes salariésAudit & Construction de votre futur contrat

Tous vos contrats, 1 plateforme

Un service client humain et basé en France

Garantie du meilleur prix à vie

Concrètement, voici notre méthode

Un contrat de prévoyance adapté à vos salariés

Notre combat ? Vous donner les outils et le conseil nécessaire pour vous aider à construire une politique santé saine, sans pénaliser votre budget RH

On prend (aussi) soin de votre budget

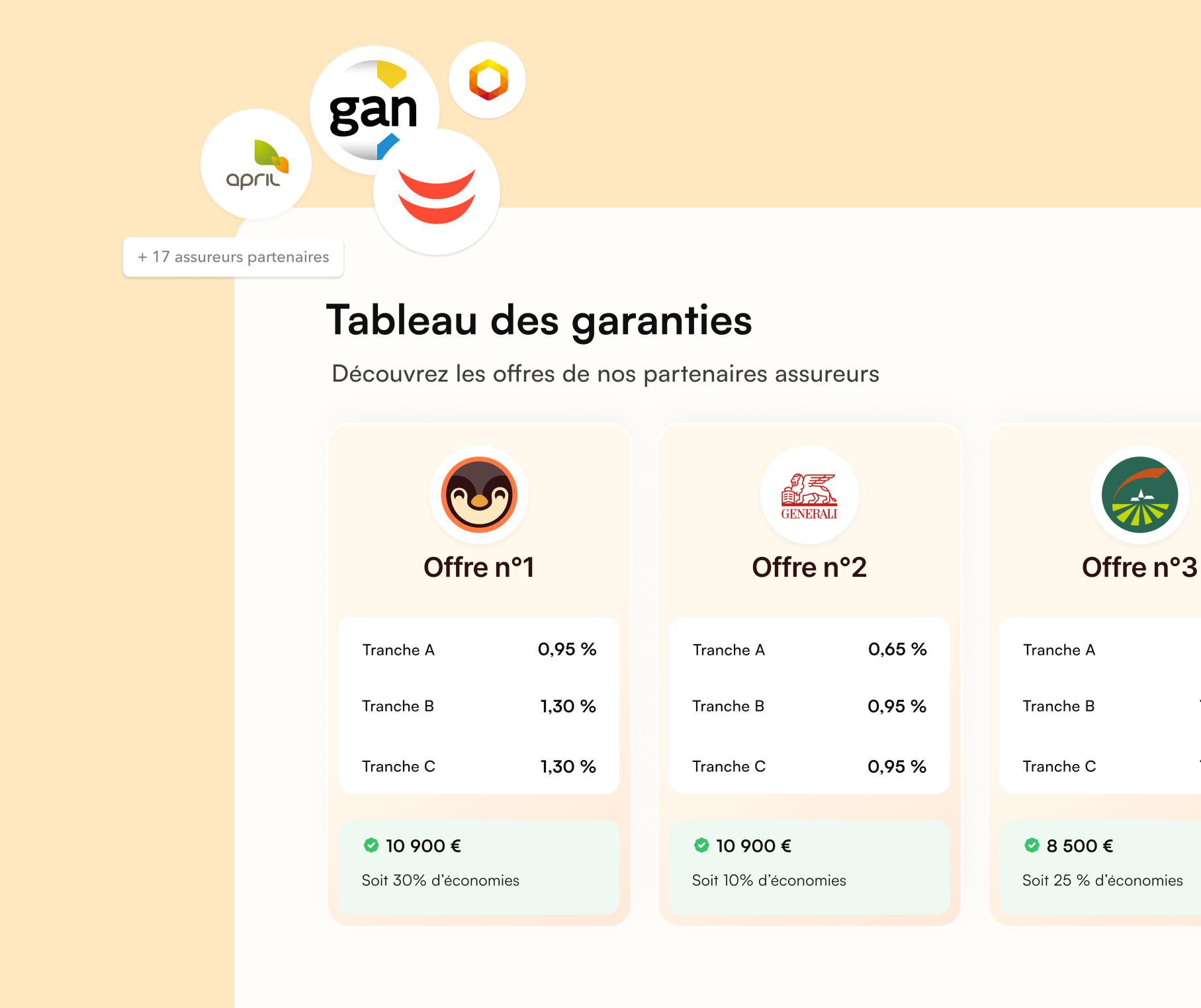

On négocie votre contrat à la garantie près

Une conformité totale et une gestion administrative allégée

une prévoyance collective claire, complète et facile à gérer.

Vérification de vos obligations conventionnelles

Conformité 100% automatique

Un espace pensé pour vous simplifier la vie (et c’est gratuit)

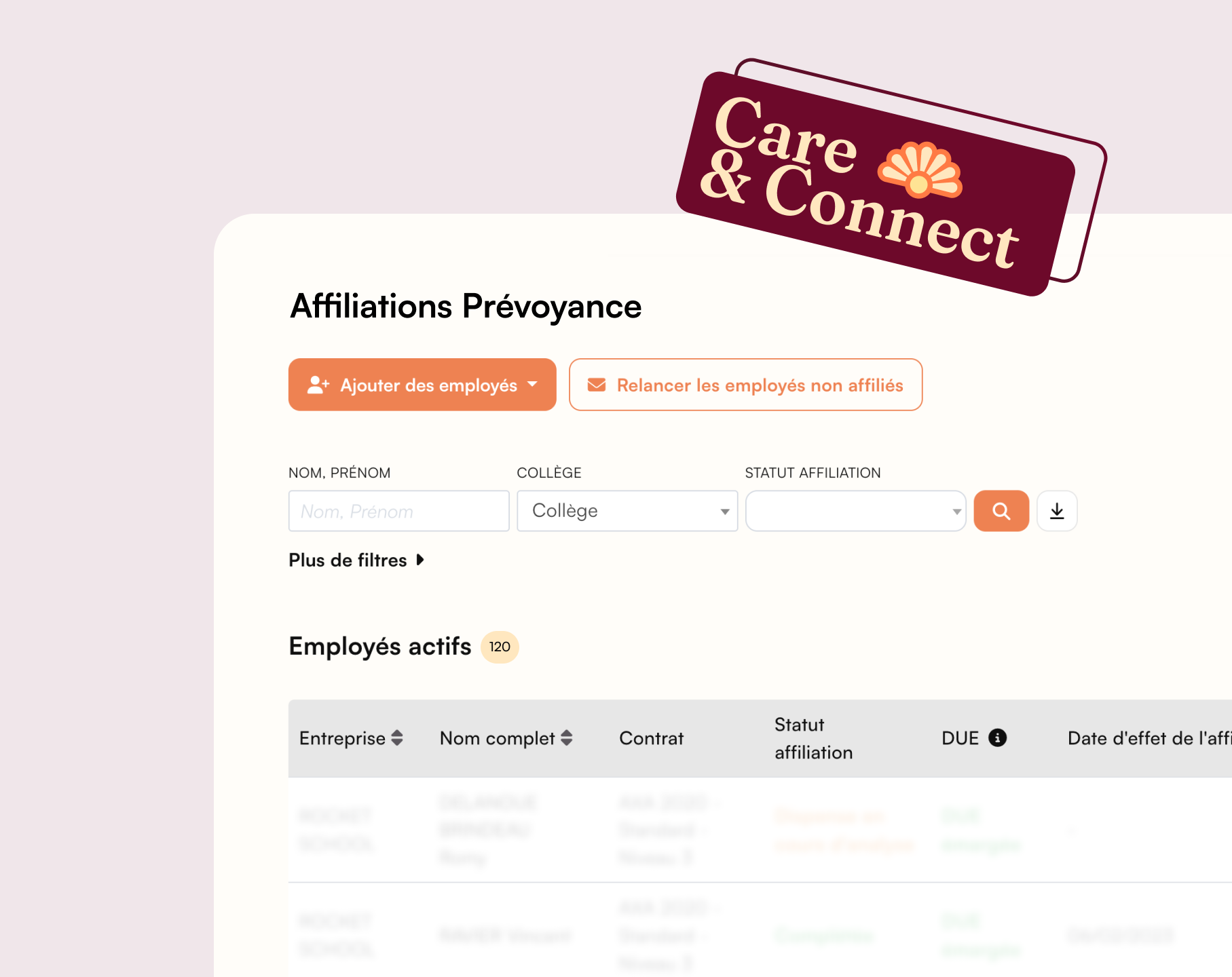

Soyez tranquille, vous affilierez vos salariés les yeux fermés. Tout est automatisé.

Espace sécurisé par salarié

Espace dédié RH

La gestion des arrêts de travail 2.0

L'équipe SideCare a tout repris en main pour vous faire gagner du temps.

Retrouvez la sérénité avec un parcours 100% guidé.

Parce que vous n’avez pas besoin d’être un expert pour gérer parfaitement un dossier.

Un parcours intelligent pour vous :

Depuis votre espace, chaque étape est expliquée simplement, fini le jargon.

Une visibilité claire pour votre salarié :

Il accède à son propre espace sécurisé pour suivre l'avancement de son dossier et déposer ses documents.

Gagnez en efficacité grâce à nos automatisations

Une plateforme qui travaille pour vous, et non l’inverse, afin d’accélérer l’indemnisation.

Des déclarations pré-remplies et intelligentes :

Nous récupérons automatiquement les informations connues. Vous n'avez qu'à vérifier et compléter.

Des alertes et rappels au bon moment :

La plateforme vous notifie proactivement quand une action est requise de votre part ou de celle du salarié.

Garantissez une conformité et une confidentialité totales.

Notre plateforme est conçue comme un coffre-fort digital pour chaque information échangée.

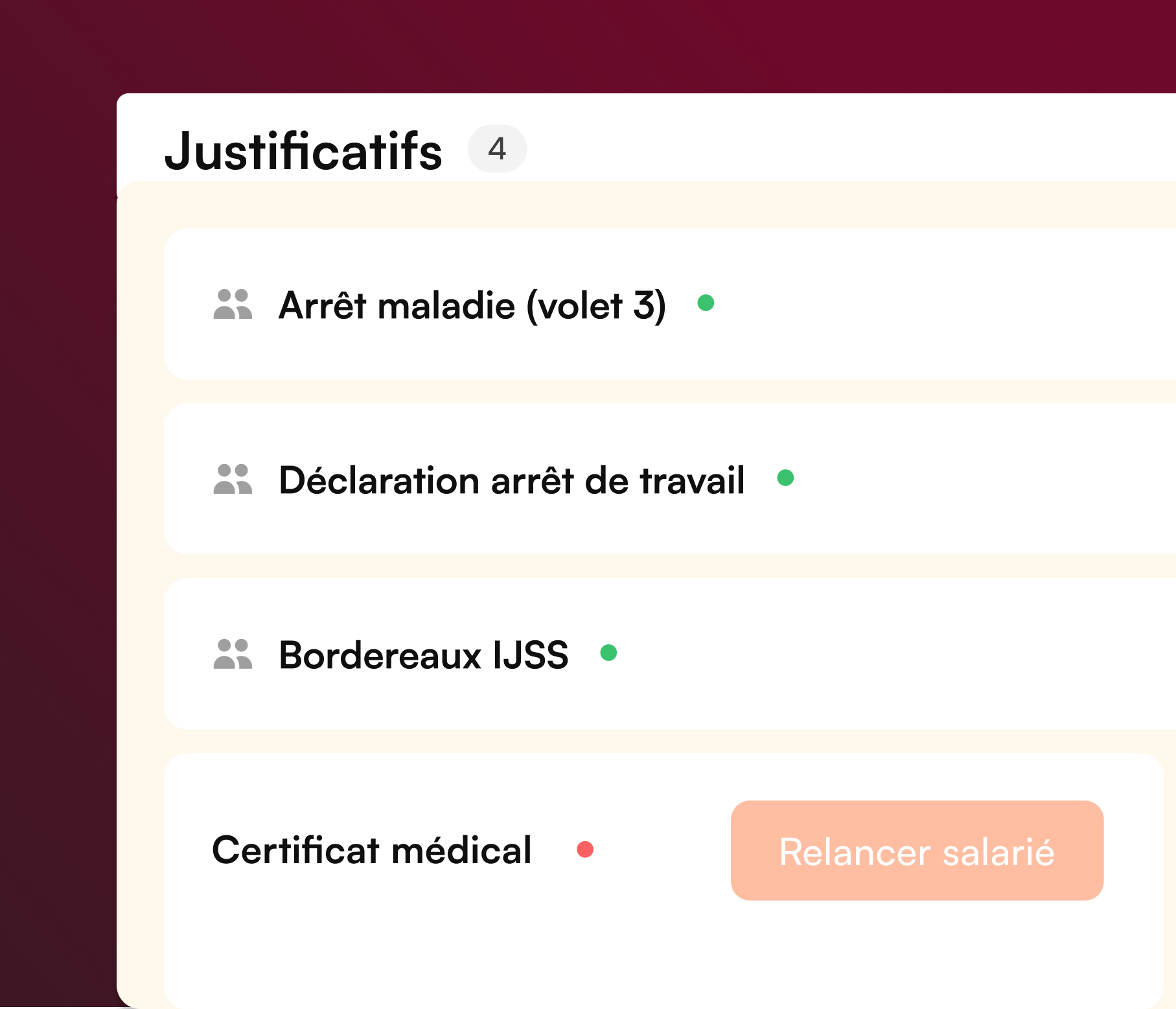

Des dossiers complets, jamais d'erreurs :

La plateforme vérifie en temps réel que toutes les pièces sont présentes et pilote les relances.

Une confidentialité absolue des échanges :

Toutes les données sensibles sont stockées dans un environnement hautement sécurisé, accessible uniquement par les personnes habilitées.

On ne va pas vous dire qu'on est les meilleurs

mais eux oui !

Déjà plus de 7 800 clients satisfaits.

-

Cabaïa

En tant que RH, moins j’ai de retours collaborateurs, mieux ça se passe ! La plateforme est intuitive, par exemple, la carte tiers payant est accessible en un clic

Juliette Pimond

Ex-DRH @Cabaïa en 2024

Paris 300 Bagagerie & accessoires

-

Groupe Karavel

Ça faisait vraiment partie des points importants pour une mutuelle... il faut que le remboursement et que l'expérience utilisateur soient fluides et que l'on ait un retour tout de suite.

Justine Copeau Duchet

Chief Customer Officer @Groupe Karavel

Paris 1500 Tourisme

Vous avez des questions ? Ça tombe bien, nous avons des réponses.

Vous n'avez plus besoin de calculer les délais de franchise vous-même. La plateforme le fait pour vous :

- Si l'arrêt est éligible : La plateforme vous l'indique clairement et vous invite à charger les documents pour finaliser l'envoi immédiat.

- Si l'arrêt n'est pas encore éligible : La plateforme vous prévient et vous donne la date exacte à partir de laquelle le dossier pourra être transmis. Vous ne perdez plus de temps à envoyer des dossiers qui seront refusés.

Absolument. Toutes les données de santé sont hébergées sur des serveurs agréés HDS (Hébergement de Données de Santé). La confidentialité est totale, y compris vis-à-vis de l’employeur.

L'expérience salarié est au cœur de notre approche. Au lieu de voir la prévoyance comme une ligne opaque sur sa fiche de paie, il bénéficie de trois choses :

- Clarté : une communication simple sur ce pour quoi il est vraiment couvert.

- Accompagnement : un point de contact expert (nos équipes) pour ses questions complexes (invalidité, etc.), sans avoir à déranger son manager ou les RH.

- Efficacité : en cas d'arrêt de travail, il constate que son indemnisation est gérée de manière proactive et rapide, ce qui réduit son stress dans un moment déjà difficile.

Reprenez le contrôle sur votre prévoyance

SOLUTIONS

SERVICES ENTREPRISE

- Explorer nos offres

- Améliorer vos contrats

- Changer de contrat collectif

- Assurance sur mesure

- Harmonisation de contrats

- Vérification de conformité

- Résiliation de vos contrats

PLATEFORMES

- Plateforme Santé Collective

- Plateforme Prévoyance collective

- Plateforme SIRH

- Nos modules SIRH

- Plateforme QVT

- Tous nos outils

RESSOURCES RH

- Notre Blog

- Modèles de documents

- Guides Entreprises

- Les conventions collectives

- Les codes APE / NAF

- Base des métiers

- Les assureurs partenaires

- Le PMSS par année

- Bureaux CPAM

- Les codes CCAM

- Les OPCO

- Tops assurances par secteur

- Réseaux de soins

- Boîte à outils santé

- Les garanties des assurances entreprises

PARTENAIRES